• La communauté légale :

Dans le régime légal actuel (après 1966), tous les biens antérieurs au mariage et ceux reçus par donation, succession ou legs restent des biens propres. Le patrimoine commun se limite aux biens achetés pendant le mariage.

Au décès du conjoint, l’actif successoral sera composé de 50 % des biens communs et de la totalité des biens propres du défunt.

• La communauté universelle :

Dans le régime de la communauté universelle, tous les biens sont communs.

La moitié des biens communs constituera l’actif successoral du défunt. Certaines clauses peuvent cependant venir modifier la portée de cette communauté.C’est le cas de la clause d’attribution intégrale : La clause d’attribution intégrale amène le conjoint survivant à rester propriétaire de tous les biens communs. Il n’y a pas d’héritage au 1er décès.

• La séparation de biens :

Dans le régime de la séparation de biens, chacun reste propriétaire des biens qu’il a acquis ou reçus avant ou pendant le mariage. L’actif successoral sera alors seulement composé des biens propres du conjoint décédé.

• La participation aux acquêts :

Le régime de participation aux acquêts fonctionne comme une séparation de bien du vivant des deux conjoints, mais comme une communauté de bien suite au décès d’un conjoint : le conjoint survivant est considéré comme propriétaire de la moitié des biens acquis par l’autre. Seule la moitié des biens acquis entre dans la succession.

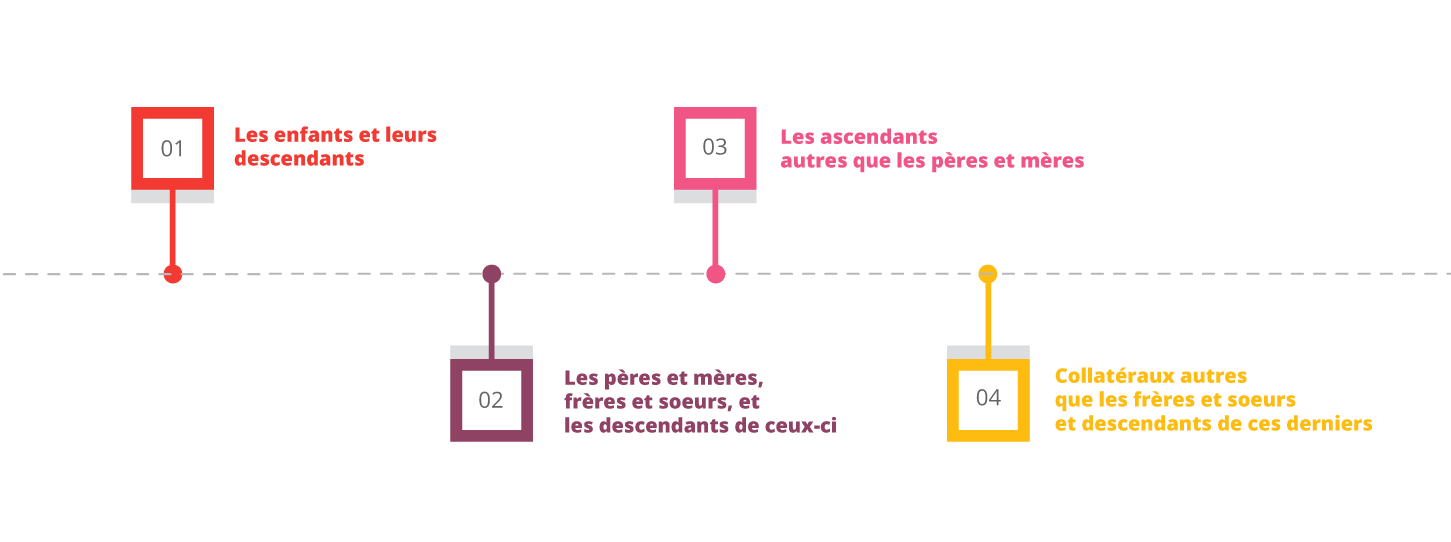

• Ordre des héritiers :

L’héritier est la personne qui reçoit des droits ou un patrimoine après un décès.

La loi établit la liste des héritiers et les hiérarchise. Le lien de parenté détermine l’ordre de droit à l’héritage.

L’ordre de droit de priorité sur l’héritage du défunt est défini de la façon suivante :

Si le défunt laisse un conjoint survivant, c’est à lui et aux descendants que reviendra la succession. S’il n’existe aucun descendant, le conjoint survivant récupère la totalité en pleine propriété. Le conjoint survivant vient à la succession en concurrence avec les autres héritiers.

Le partenaire d'un pacs n'est pas assimilé à un conjoint, pour que le partenaire survivant hérite la rédaction d'un testament en sa faveur est nécessaire

Lors d’une transmission par testament, le testateur a toute liberté dans le choix de ses héritiers. Il doit cependant respecter les droits des héritiers dits « réservataires ».

Si le défunt n’a aucun héritier et qu’il n’ait fait aucune mention dans son testament, la succession revient à l’État

• Quotité et réserve :

Certains héritiers ont droit à une part minimale d’héritage, appelée « réserve », ce sont les héritiers réservataires. Les enfants sont les premiers héritiers réservataires. Il n’est pas possible de les déshériter sans leur accord.

La quotité disponible regroupe une partie des biens dont le propriétaire peut librement disposer quant à sa succession. L’autre partie est appelée la réserve. La quotité disponible dépend de la valeur du patrimoine et de la composition de la famille.

| Le défunt laisse |

Réserve |

Quotité disponible |

| 1 enfant |

1/2 |

1/2 |

2 enfants |

2/3 |

1/3 |

3 enfants et plus |

3/4 |

1/4 |

En l’absence de descendant, le conjoint est réservataire à hauteur d’un quart des biens de la succession.

La fiscalité des droits de succession dépend :

du lien de parenté entre le défunt et ses héritiers : plus le lien est lointain, plus les droits sont élevés

de la valeur du patrimoine transmis : plus le patrimoine est important, plus les droits sont élevés

Les biens immobiliers transmis sont imposés aux droits de succession en fonction de leur valeur vénale, c’est-à-dire leur valeur financière estimée au jour du décès.

L’administration fiscale calcule une « valeur de marché » selon :

la superficie du bien,

les prix de vente de biens similaires dans l’environnement géographique du bien à estimer

La loi « en faveur du travail, de l'emploi et du pouvoir d'achat » (Loi TEPA 2007) a apporté une importante modification de la fiscalité des successions : elle exonère totalement de droits les successions les conjoints et partenaires de PACS.

La gestion du patrimoine vise à l’optimisation de la transmission, que ce soit dans le cadre de donations ou de successions, notamment pour la diminution des frais de mutations incombant aux héritiers, ou la constitution du partage en adéquation avec les souhaits du client. Il est donc important de connaître les mécanismes de la transmission de patrimoine, de façon à envisager le cas échéant, la mise en œuvre de dispositions pour diminuer le montant de l’actif taxable ou réduire le montant des droits de succession à payer par les héritiers. Comme par exemple, effectuer différentes donations étalées dans le temps ou souscrire une assurance vie.

• Les Donations :

Un des principaux avantages de la donation est de pouvoir disposer soi-même de la répartition de ses biens. Cela permet d’éviter à des héritiers que l’on souhaiterait avantager de subir les problèmes liés au partage.

Il existe plusieurs types de donation :

donation-partage

démembrement de propriété

donation en avancement de parts successorale et la donation hors part successorale

• L’assurance vie :

Le capital perçu au titre d’un contrat d’assurance vie n'est pas assimilé à la succession de l'assuré et n'entre donc pas dans la détermination de la masse successorale, le capital de l'assurance-vie n'est donc pas soumis à l'obligation de réserve au bénéfice des héritiers.

L'assurance-vie se révèle être un atout majeur pour favoriser un enfant, en plus de sa part réservataire, ou au contraire favoriser une personne extérieure.

Dans tous les cas, il convient de réaliser une étude globale de la situation patrimoniale du ménage, de manière à pouvoir apporter les solutions les plus adéquates aux attentes des personnes.